武汉国家粮食交易中心

2018年年度交易分析报告

(2019年1月)

综合篇

2018年武汉国家粮食交易中心共成交各类粮油228.47万吨,成交金额46.38亿元,其中:国家政策性粮油成交135.7万吨,成交金额23.22亿元;地方储备粮油成交92.76万吨,成交金额23.15亿元,其中:省级储备成交49.5万吨,成交金额13.12亿元;市级储备成交16.38万吨,成交金额4.12亿元;县级储备成交18.47万吨,成交金额4.5亿元;省级临储7.02万吨,成交金额1.17亿元;市县临储1.39万吨,成交金额0.24亿元。(详细成交情况见下表)

(星号处为定向价格)

(数据来源:武汉国家粮食交易中心)

2018年是我国改革开放40周年,也是我国深入推进粮食供给侧结构性改革,加快实现粮食行业转型发展的重要一年。在这一年,按照党的十九大和十九届三中全会部署,党和国家机构改革进一步深化。根据党的十九届三中全会通过的《深化党和国家机构改革方案》,党和国家机构进行了重组和调整。其中原国家粮食局也重新组建和调整成为了国家粮食和物资储备局,新的国家粮食和物资储备局将原国家粮食局的职责,国家发展和改革委员会的组织实施国家战略物资收储、轮换和管理,管理国家粮食、棉花和食糖储备等职责,以及民政部、商务部、国家能源局等部门的组织实施战略和应急储备物资收储、轮换和日常管理职责整合,组建成了新的国家粮食和物资储备局,管理职能和范围进一步扩大。在这一年,国家继续大力调整粮食种植结构、加快消化政策性粮食库存,积极稳妥推进粮食收储制度改革,巩固放大玉米收储制度改革成效,增强小麦和稻谷最低收购价政策的弹性和灵活性,积极推动由政策性收储为主向政府引导下市场化收购为主转变,建立优质优价的市场运行机制,引导农民积极对接市场需求,主动调整种植结构,增加适销对路的优质粮食种植规模,实现种好粮、卖好价。健全粮食产销合作机制,建立全国粮食产销合作平台,组织举办中国粮食交易大会,大力发展粮食产业经济,深入实施优质粮食工程,加强粮食国际交流与合作。2018年2月4日发布的2018年中央一号文件中提出:深化农产品收储制度和价格形成机制改革,加快培育多元市场购销主体,改革完善中央储备粮管理体制。通过完善拍卖机制、定向销售、包干销售等,加快消化政策性粮食库存。落实和完善对农民直接补贴制度,提高补贴效能。

在上述大背景下,整个粮油市场受粮油相关政策影响颇大。从武汉国家粮食交易中心2018年全年的交易情况也可以清楚地看出来,2018年的粮油市场经历了大幅震荡行情。2018年,国家对小麦最低收购价自2006年最低收购价政策执行以来首次进行了下调,2018年生产的小麦(三等)最低收购价为每斤1.15元,较2017年下调了0.03元/斤。而早籼稻、中晚籼稻和粳稻最低收购价格也是连续下调, 2018年生产的早籼稻(三等,下同)、中晚籼稻和粳稻最低收购价格分别为每斤1.2元、1.26元和1.3元,比2017年分别下调0.1元、0.1元和0.2元,下调幅度比预期要大。受此影响,2018年的中晚籼稻谷行情呈持续下跌走势,小麦则呈现出高开走低模式。

国家统计局公布的全国粮食生产数据显示,2018年全国粮食总产量65789万吨(13158 亿斤),比2017年减少371万吨(74亿斤),下降0.6%。其中稻谷21213万吨,小麦13143万吨,玉米25733万吨。全年粮食产量虽有所下降,但减幅不大,仍处于高位水平,属于丰收年景。 初步统计,2018年,全国粮食播种面积17.56亿亩,比上年减少1428万亩,下降0.8%。因播种面积减少,粮食减产107亿斤。 2018年,全国谷物播种面积14.95亿亩,较上年减少1619万亩,下降1.1%。其中稻谷4.53亿亩, 比上年减少837万亩,下降1.8%;小麦3.64亿亩,比上年减少360万亩,下降1.0%;玉米6.32亿亩,比上年减少404万亩, 下降0.6%。主要粮食品种稻谷单产提高,小麦单产下降,玉米单产持平。稻谷单产增加,达468公斤/亩,每亩产量比上年提高7.3公斤,增长1.6%;小麦单产361公斤/亩,因灾每亩产量比上年减少4.4公斤/亩,下降1.2%;玉米单产407公斤/亩,与上年基本持平。产量下降一是受极端天气影响,如由于2017年小麦播期偏晚使得入冬前苗情偏弱,冬季气候干旱不利于小麦进行分蘖,4月上旬河南、山东局部地区小麦受冻害影响,出穗数较少,河南南部、湖北北部、安徽中南部小麦收割期间经历持续降水过程,均对小麦单位产量产生不利影响。二是在农业供给侧结构性调整的背景下,国家通过降低2018年小麦和稻谷最低收购价、增加休耕轮作面积等方式引导农民进行种植结构调整所致。

纵观2018年粮油市场,主要呈现出以下几个特点:

一、粮食收储制度改革步伐越来越大

2004年以来,因稻谷、小麦等主要粮食作物产大于需,为稳定粮食生产、保护农民利益,我国连续多年实施粮食最低收购价政策,最低收购价粮食库存规模也越来越大,造成粮食高产量、高库存、高进口“三高”并存,给国家财政带来了巨大的压力,同时也使国内粮价与国际逐渐脱轨,丧失了竞争力,粮食政策市特征明显,不利于整个产业链的持续健康发展。一方面,部分品种阶段性产大于需,国内粮食价格大幅高于国际市场,库存高位,收储压力增大;另一方面,农民种植优质粮食的动力不足,市场活力减弱,用粮企业经营困难等问题突出,影响了市场机制发挥作用。针对这种情况,近年来国家不断完善粮食最低收购价政策,2015年开始,粮食最低收购价改变连续7年上调的做法,保持稳定或逐步下调,于2015年对油菜籽停止执行最低收购价政策,2016年取消了玉米临储收购政策,并将早籼稻(国标三等)最低收购价从1.35下调到1.33元/斤,2017年,国家将早籼稻、中晚籼稻和粳稻最低收购价分别调整到1.30元/斤,1.36元/斤和1.5元/斤。2018年,又将早籼稻、中晚籼稻和粳稻最低收购价分别下调到1.20元/斤,1.26元/斤和1.3元/斤。连续下调粮食最低收购价,而且下调幅度越来越大,凸显了粮食收储制度改革步伐的加快, 2018年11月,国家也已经公布了2019年产小麦(国标三等)的最低收购价为1.12元/斤,在2018年基础上又下调了0.03元/斤。我们预计2019年稻谷的托市价格也会在2018年基础上再度调低。国家采取的各种措施可以看出国家对粮食已经从之前的托市收购转向了托底收购,不再承担将粮食价格维持在高位的义务。但是为确保粮食安全,保护农民利益,最低收购价政策还会继续实行一段时间,要逐步分离政策性收储“保增收”功能,要激发市场活力,同时逐步建立完善相应的农民补贴机制和配套政策。通过近几年的实践,改革已经初见成效。一是改变了价格水平只升不降的市场预期,托市收购量大幅减少,市场化购销发挥主导作用;二是引导农民调整种植结构,优质稻谷、小麦的面积逐步扩大,品质逐渐提高,推动了我国粮食生产向更绿色和更可持续方向加快转变。

二、小麦和稻谷最低收购价执行预案发生新变化

为进一步推动粮食供给侧结构性改革,2018年5月18日,国家发改委、国家粮食和物资储备局、财政部、农业农村部等六部门联合发布了《关于印发小麦和稻谷最低收购价执行预案的通知》,与2017年的执行预案相比,2018年的预案出现了一些新变化。其中主要有:一是预案的执行时间延后。如小麦执行时间从之前的5月21日延后到6月1日,早籼稻执行时间从7月16日延后到8月1日,中晚稻执行时间从9月16日延后到10月10日,辽宁、吉林、黑龙江3省从10月10日延后到11月1日;二是提高了粮食收购质量标准。新预案规定收购的粮食应为当年生产且符合三等及以上国家标准,四等及以下的粮食由地方政府组织引导实行市场化收购。而以前一直是以三等为标准,五等以上均可收购;三是启动预案的价格条件有所变化,将启动条件由以前的“当粮食市场价格下跌到国家公布的最低收购价格时,…启动预案。”现改为“当粮食市场收购价格持续3天低于国家公布的最低收购价格时,…启动预案。”同时今年的预案委托收购主体还增加了中国供销、中化等单位,支持地方和企业扩大市场化购销等内容。对比这些变化,结合调低最低收购价的政策,可以看出国家正逐步缩减政策收购比例,鼓励和支持市场化收购,小麦和稻谷最低收购价执行预案的新变化加快推动了由政策性收储为主向政府引导下市场化收购为主的转变。

三、优质优价特征明显

国家近两年推进粮食收储制度和粮食供给侧结构改革的目的之一是调整粮食种植结构和形成粮食价格市场调节机制,鼓励农民根据市场需求种植优质稻谷,淘汰劣质品种。从近两年的结果来看,粮食种植结构调整效果明显。2018年,全国各地区积极推进农业供给侧结构性改革,体现在稻谷方面,湖南、江西两省主动调减单产较低、品质较差的早稻和双季晚稻种植面积796万亩,同时增加单产较高、品质较优的中稻和一季晚稻种植面积348万亩;湖北省也计划调减了200万亩水稻劣势产区种植面积;黑龙江省主动压缩冷凉区域水稻种植面积249万亩。据我们调研了解,在2018年新季中晚稻上市期间,优质中晚籼稻的收购价格远远高于托市收购价格,如湖北京山市的隆两优537、洋西早等优质稻品种市场收购价都在1.58 -1.60元/斤左右,远远高于1.26元/斤的托市价格,在2018年的稻谷价格低迷时期,优质稻比普通稻具有更强的抗跌性,价格下跌幅度小于普通稻。总体来看,优质稻的市场价格比普通稻每斤要高0.1-0.2元/斤左右。从小麦上看,优质优价特征也表现的非常明显。由于受异常灾害天气的影响,2018年部分主产区小麦质量受损严重,尤其南方麦区小麦质量普遍偏差,导致符合国储和地储收购标准的标准品小麦和质优小麦遭到市场疯抢。一方面是质优小麦价高难采,另一方面是质差小麦价低难卖。据了解,夏收期间质优小麦主流进厂价在2470-2560元/吨,而超标小麦价格则多集中于1800-2200元/吨之间,两者价差最多达到670元/吨,优质优价特征得到了充分体现。

下面结合武汉国家粮食交易中心2018年稻谷和小麦交易品种来回顾一下2018年的政策性粮食交易情况。

稻谷篇

2018年国家加大了粮食去库存工作,而稻谷去库存则是继2017年玉米去库存之后的重点工作。国家因此采取了多种去稻谷库存措施。2月份,试点了大米竞价销售;3月份,对库存的大量2014年产中晚籼稻进行了降价销售(由2770元/吨降为2000元/吨);4月份,重启2015年、2016年中晚籼稻拍卖,而且起拍价大幅调低,由2017年的2810元/吨和2850元/吨起拍价分别调低到2420元/吨和2520元/吨(见下图),由此给稻谷市场带来了巨大的冲击,导致稻谷市场一蹶不振。全年大米加工行业的整体盈利情况不佳,上半年,多数企业基本处于保本甚至亏损边缘;下半年略有好转,也仅仅维持微利。2018年全国米厂平均开机率在28%,较为低迷。

2018年国内籼稻价格走势图

(数据来源:天下粮仓)

一、2018年政策性稻谷成交情况

2018年,国家政策性稻谷在国家粮食电子交易平台上共成交856.2万吨(不含定向销售及划转),同比下降16.9%,政策性稻谷成交量低于去年水平。分品种看,早籼稻成交71.8万吨,占比8.4%;中晚籼稻成交251.1万吨,占比29.3%;粳稻成交533.3万吨,占比62.3%。从湖北省交易情况来看,中晚籼稻成交96.28万吨,同比下降28.9%,成交率29.9%;早籼稻成交2.18万吨,成交率1.65%。国储稻谷成交率不高的主要原因在于起拍价普遍脱离市场行情,定价过高,导致大多数流拍。虽然国家有关部门在2018年4月13日2015和2016年产中晚籼稻重启拍卖后起拍价在2017年起拍价基础上有所降低,但由于受到2014年产大量降价稻谷的冲击,市场疲软,导致成交率不高。而在湖北地方储备粮拍卖上,由于起拍价都是由卖方承储企业自己定价,所定起拍价大多数都是接近市场价,所以成交率也都非常高。据统计,2018年,湖北地方储备稻谷共投放133.94万吨,成交72.32万吨,成交率53.99%。

二、2018年中晚籼稻市场行情回顾

回顾2018年一年的中晚籼稻谷行情,大致有以下几个阶段。

第一阶段(1月-3月中旬),市场延续2017年底走势,保持高位平稳运行。在3月21日中晚籼稻拍卖重启前,中晚籼稻谷(国标三等)行情一直维持在2640元/吨上下波动,从上面的《2018年国内籼稻价格走势图》表也可以看出,稻谷行情由强转弱是从4月份开始的。在2018年2月初,国家公布了2018年中晚籼稻稻谷的最低收购价格为1.26元/斤,每斤比2017年下调了0.1元,消息公布后,对大家的心理造成了不小的冲击,但是大多数企业还是处于观望之中。

第二阶段(3月底-10月),大量低价稻谷流入市场,给市场带来了巨大的冲击。3月21日, 2014年中晚籼稻拍卖重启,而且起拍价大幅降低,粳稻(三等)为2400元/吨(降价之前为3070元/吨),中晚籼稻(三等)为2000元/吨(降价之前为2770元/吨)。由于起拍价低于当时的市场价,对粮油企业还是很有吸引力的,因此大家纷纷抢购,竞价激烈,最后成交价有的比起拍价整整高出了820元/吨。如此大量低价稻谷流入市场,给稻谷市场带来了巨大的冲击。4月份,国家重启了2015年、2016年中晚籼稻拍卖,而且起拍价调低,由2017年的2810元/吨和2850元/吨起拍价分别调低到2420元/吨和2520元/吨,2018年8月27日又开拍了2017年产中晚籼稻,起拍价为2620元/吨。中晚籼稻谷市场行情由此急转直下,步入下跌通道。9月25日起新季中晚籼稻开始收割上市,按照惯例收购期间国家暂停了中晚籼稻拍卖。

第三阶段(10月-12月),市场企稳。10月份开始新季中晚籼稻大量上市,在托市价格2520元/吨的支撑下,市场逐步企稳,但由于大部分地区中晚稻市场价格仍在托市价以下运行,2018年启动中晚稻最低收购价预案的只有安徽、河南、湖北、四川、黑龙江、湖南、江西等7个省份的部分地区,而辽宁、吉林和广西等3省并未启动预案。由于2018年国家推迟了最低收购价执行预案启动时间,同时提高了收购质量标准,收购呈现市场化为主、托市收购为辅的局面,政策性收购量比去年大幅减少。据国家粮油信息中心数据,截至2018年12月31日,主产区累计收购中晚稻、玉米和大豆10853万吨,同比减少2297万吨。其中,中晚籼稻2936万吨,同比减少45万吨;粳稻3402万吨,同比减少419万吨。而中晚籼稻市场仍维持弱势,至2018年底中晚籼稻市场行情已经下跌到2400元/吨左右。

三、2019年后市展望

我们预计在2019年1月31日中晚籼稻最低收购价收购结束后,缺少了托市价格的支撑,稻谷价格还将继续下行。而且依照惯例,托市结束后不久国家就会公布2019年的稻谷托市价格,鉴于已经公布的2019年小麦的托市价格已经调低,可以预料2019年稻谷的托市价格也会在2018年基础上再度调低。而且由于稻谷市场价格已经低于国家政策性稻谷的起拍价,政策性稻谷成交清淡大量流拍,而且稻谷仍有1亿吨左右的库存量,为了更好地去库存,国家必定会再次调低政策性稻谷竞价销售的起拍价。因此我们预计稻谷市场在2019年上半年会继续保持弱势运行,建议相关企业在中晚籼稻托市收购结束前加紧轮出,稻谷加工企业合理调整购销进度,以防年后托市价出来后市场更加低迷。

小麦篇

一、2018年政策性小麦成交情况

2018年,国家政策性小麦在国家粮食电子交易平台上共成交1066.62万吨,成交率6.63%,同比上升5.88%,其中湖北成交25.18万吨,成交率2.22%,同比上升41.22%。上升主要原因是国家两次调低小麦销售底价,并且超低价投放了大量2013年不完善粒超标小麦所致。据统计,2018年,湖北地方储备小麦共投放46.05万吨,成交18.88万吨,成交率41%,远高于国储湖北小麦的成交率。原因也跟稻谷一样,由于起拍价都是由卖方承储企业自己定价,所定起拍价大多数都是接近市场价,所以成交率非常高。

二、2018年小麦市场行情回顾

与稻谷一样,2018年的小麦市场同样受国家政策影响,市场价格低于上年同期水平,全年价格走势节点也与国家政策相关。

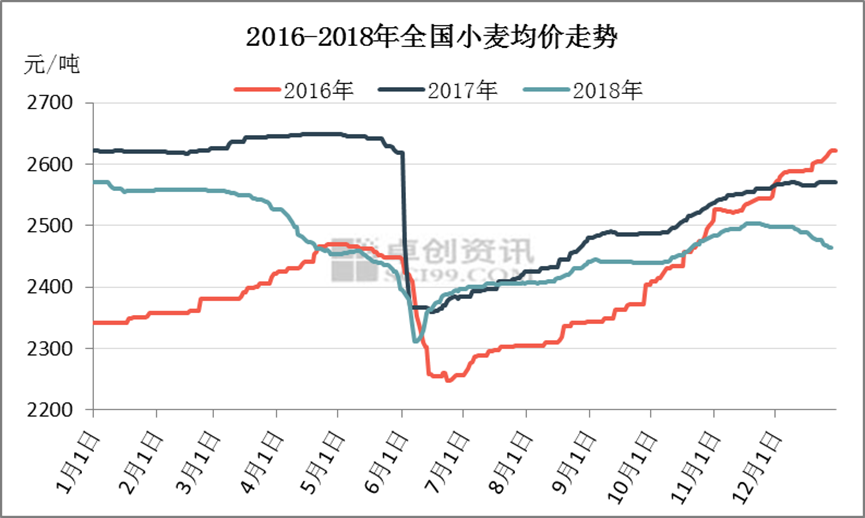

第一阶段(1月中旬之前),延续2017年底走势,高位盘整。2017年10月底国家公布了2018年小麦(国标三等)最低收购价下调到1.15元/斤以后,一直震荡走高的小麦市场就开始逐步止涨,2018年开年小麦行情延续2017年底的高位震荡,小麦市场价格多在2570元/吨上下波动(由于地区和品质差异,湖北小麦均价在2440元/吨上下)。

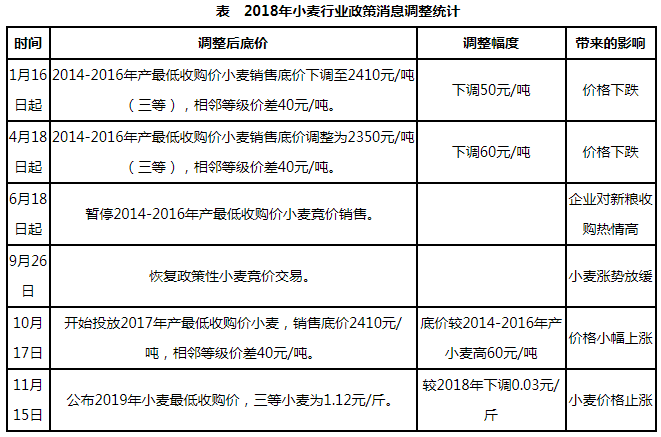

第二阶段(1月中旬-4月),小幅下跌。为了去库存,从1月16日起,国家开始对部分政策性小麦销售底价进行调整,2014-2016年产最低收购价小麦(三等)拍卖底价由2460元/吨下调至2410元/吨,下调50元/吨。自2月份开始,小麦市场价格开始小幅下跌,均价从之前的2570元/吨跌到2559元/吨。

第三阶段(4月-6月),跌幅加大。进入到4月份,国家又再次调低了2014-2016年小麦起拍价,从2410元/吨调低到了2350元/吨,下调60元/吨,而且4月份国家还将湖北和安徽两省的大量2013年不完善粒超标小麦予以拍卖,拍卖底价为1600元/吨。起拍价的大幅降低彰显了国家去库存的决心,不过对市场也带来了一定的冲击。从上面小麦走势图表也可以看出,4月份以后,小麦价格逐月下跌,6月初跌到最低价2320元/吨(全国平均价,湖北价格2290元/吨)附近。

第四阶段(6月-9月底),价格回升。6月中旬新季小麦上市,由于受恶劣天气影响,新季小麦生长前期倒春寒加后期大风倒伏、赤霉病,到收获期阴雨天气发芽生霉,导致新季小麦减产和质量大幅下降,品质稍好一点的小麦遭到了贸易商、地方储备库和面粉企业的疯抢,同时在新麦收购期间,国家还自2018年6月18日起暂停2014-2016年产最低收购价小麦竞价销售,这是国家第一次在新麦上市期间暂停了国家政策性小麦拍卖。按照往年惯例,新麦上市期间国家政策性陈麦并不会暂停销售。今年大部分小麦主产省受恶劣天气影响,新麦产量和质量下降,大部分难以达到托市粮收购标准,但很多托市收储库点前期已经轮出销售,为了补库,很有可能拍买陈粮来补库,而这是国家不允许的,收购预案规定只能托市收购当年生产的小麦。为了防止转圈粮现象出现,同时鼓励各市场主体积极进行市场化收购,所以国家今年开始暂停陈麦拍卖。各种因素导致新麦价格快速上升,上市期间上涨了近100元/吨,全国均价达到2504元/吨,涨幅3.69%。由于2018年国家推迟了最低收购价执行预案启动时间,同时提高了收购标准,因此2018年新季小麦收购市场呈现出市场化收购为主、托市收购为辅的情形,政策性收购量比去年大幅减少。市场化收购基本担当着收购的主力军角色,收购数量占到了总收购量的九成以上,但由于大多数粮油加工企业受资金所限,资金链紧张,生产经营较为困难,普遍开工率不足,市场收购积极性不高,导致市场化收购量下降。据相关统计,截至9月30日小麦最低收购价执行预案结束,河北、山东、河南、江苏、湖北、安徽六个主产省各类粮食企业累计收购5015万吨,同比减少2191万吨,其中,河南、安徽分别减少了1097万吨、457万吨,减少比较明显,湖北收购161万吨,同比减少92万吨。主产区六省只有安徽、江苏、河南三省启动了托市收购执行预案,托市收购量同比大幅下降,只有235万吨。从2018年的小麦收购市场看来,国家深入推进的粮食收储制度改革已经初见成效,粮食收购正逐步由政策性收储为主向政府引导下市场化收购为主转变。

第五阶段(10月-12月),继续转弱。新麦收购尾期,9月26日起,国家恢复了政策性小麦竞价交易,10月17日,开始投放2017年产最低收购价小麦,起拍价为2410元/吨,比2014-2016年产小麦起拍价高60元/吨; 11月16日,国家公布了2019年生产的小麦(三等)最低收购价格,为1.12元,比2018年下调0.03元/斤。加上国家将在2019年再次下调政策性小麦起拍价的传言,使得大部分企业对后市处于观望之中,交易清淡,小麦市场也逐渐转为弱市。监测显示,截止12月末,全国主要粮油批发市场三等白小麦交易均价为2441元/吨,较1月底平均价格下降90元/吨,较上年同期下降109元/吨。

(数据来源:卓创资讯)

三、2019年后市展望

我们预计2019年小麦市场仍会延续优质优价特征,且仍将与2018年一样受政策左右。2019年小麦的最低收购价格下调到1.12元/斤,在正常年景下必然影响到新季小麦的开秤价格,新小麦价格会在1.12元上下波动。另一方面在去库存的大背景下,国家很有可能再次下调目前高于市场价的政策性小麦的销售底价,种种因素来看,如果明年新季小麦产量质量不发生大的变化,2019年小麦市场或将维持弱势震荡运行。