三季度国内小麦市场供应压力持续,但需求面支撑力度逐步增加,价格触底之后缓慢走高。四季度市场供需或阶段性偏紧,预计价格将呈现震荡偏强走势,继续处于近年同期最高位。

三季度国内小麦价格跌后窄幅反弹

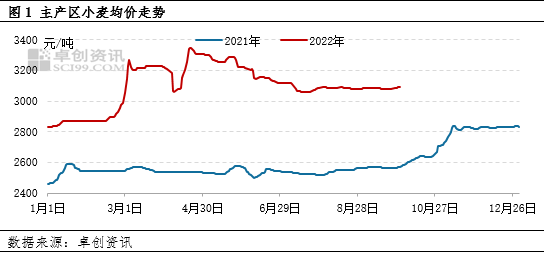

2022年三季度小麦市场价格前期偏弱运行,7月下旬起震荡偏强,但涨幅有限,均价较二季度下跌。据卓创资讯监测,三季度主产区小麦均价3084元/吨,环比二季度下跌4.01%。其中三季度最低点3060元/吨出现在7月19日,其后震荡走高,8-9月主产区小麦均价保持在3080-3090元/吨区间内。

新季小麦集中售粮期,供应压力明显

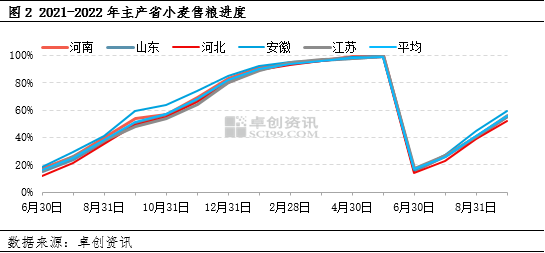

7-9月份属于新季小麦的集中售粮期,市场阶段性有效供应充裕。虽然基层农户仍有一定惜售情绪,但由于新季小麦收割水分偏高现象较多,7月份的高温多雨天气对高水分小麦存储带来不利影响,部分中间贸易环节被动出货;9月份新季玉米上市临近,部分农户以及粮商秋收前腾仓出货,市场流通量增加。据卓创资讯监测,截至三季度末,主产区平均小麦售粮进度56%,环比二季度末提升39个百分点,同比加快5个百分点。整体售粮进度加快,叠加新季小麦产量同比提升,三季度小麦市场供应压力较为明显。

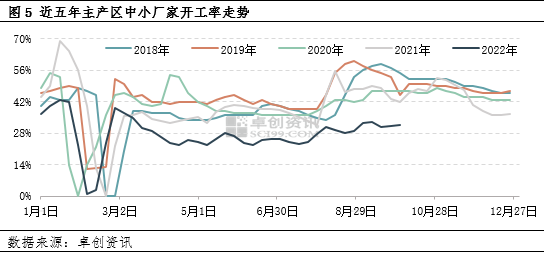

入秋后气温下降,小麦制粉需求缓慢增加

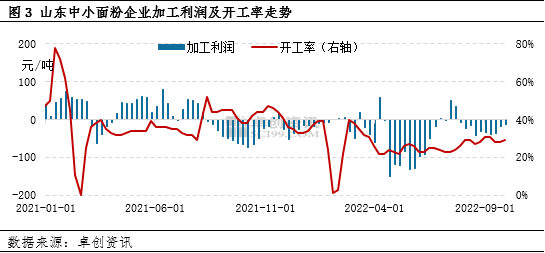

三季度中前期气温偏高,面粉终端需求不足,下游面粉企业不定时停机现象突出,对小麦加工需求有限,维持按需滚动补库为主。8月份立秋之后,气温逐步下降,面粉终端需求缓慢好转。加上中秋节前面粉经销商备货需求增加,小麦制粉需求有起色,面粉企业开工率小幅提升。据卓创资讯监测,截至三季度末,主产区中小企业平均开工率31.8%,环比二季度末提升6.4个百分点,季度内最高点33.2%出现在9月上旬末,最低点23.5%出现在7月中旬。

中秋节后面粉外销订单虽减少,但本地及周边市场销售尚可,加上副产品价格持续走高,面粉企业运营压力缓解,亏损现象减少,部分扭亏为盈。以山东市场为例,截至9月30日山东中小面粉企业平均开工率29%,较6月30日提升5个百分点,平均加工利润 -12.8元/吨,较季度内最低点提升28.8元/吨。三季度后期整体开工率并未出现明显回落,对小麦仍维持刚需采购。

四季度利多因素增加,或支撑麦价走强

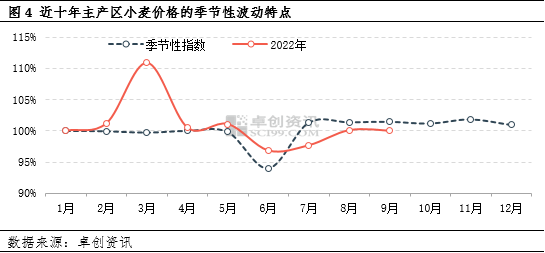

从图4近十年主产区小麦价格的季节性波动特点来看,四季度小麦价格通常会呈现上涨走势,大多受市场供应阶段性减少及下游需求的温和增长影响。今年四季度影响小麦价格的因素与往年变化不大,仍以供应及需求两方面为主。

供应方面,10月以后秋粮集中上市,粮商购销重心转移到玉米等作物,加上农户忙于秋收秋种,小麦市场散粮阶段性供应量不大,对价格带来支撑。11-12月份粮商对小麦购销积极性或略有恢复,但基层集中售粮期已过,市场余粮缓慢减少,轮换粮投放尚未启动,最低收购价小麦竞价销售存在一定不确定性,供应面利多影响为主。

需求方面,四季度属于面粉行业的传统旺季,面粉终端需求有支撑,预计下游面粉企业开工缓慢提升,对小麦存在刚需采购,同样利多麦价。卓创资讯预计,四季度主产区中小厂家平均开工率或在40%左右,环比三季度提升11.5个百分点。卓创资讯认为,四季度小麦市场价格整体趋势向好,但从整体年度供需平衡情况来看,供大于求压力存续,小麦价格走高后,难免出现阶段性小幅回调,预计四季度小麦市场价格或呈现震荡偏强趋势。

综上所述,三季度受需求制约影响,产区小麦价格重心比二季度走低。随着气温下降,终端面粉需求将季节性恢复,且秋粮上市阶段性影响小麦供应,再结合价格及下游面粉企业开工率的季节性变化特点,预计四季度产区小麦价格有上涨几率。

(来源:卓创资讯)