近一周,河北紧跟河南、安徽启动小麦最低托市收购政策的步伐,从心理层面支撑国产小麦价格,但新麦替代比价优势犹存。同时,进口玉米周内投放两轮,且后续将稳定投放将令国内玉米价格承压,但真正的压力还是来自于秋粮上市。国际市场,CBOT玉米期价低位反弹,但中国理论进口利润已达到500元/吨,且中美关系趋于缓和增加未来进口谷物可能带来的冲击。建议下游用户维持滚动补库优质玉米等谷物即可,秋粮上市前玉米价格回调空间有限,但远期风险正在酝酿中。

1、价格变化:国内玉米市场期弱现强,美盘期价否极泰来

现货市场方面,截至2025年7月4日(第27周)全国玉米均价2436元/吨,周比上涨9元/吨。

北方产区:黑龙江玉米干粮收购2200-2300元/吨,周比持平,吉林深加工企业干粮挂牌价格2240-2290元/吨,周比持平,东北饲料低毒玉米收购价格2260-2380元/吨,周比上涨10元/吨;华北本地玉米价格区间震荡,山东深加工主流收购价2480-2560元/吨,周比上涨0-40元/吨,河北深加工玉米主流收购价2400-2500元/吨,周比上涨20-40元/吨,河南深加工玉米主流收购2440-2510元/吨,周比小跌10元/吨。

港口与销区:北方新季散船玉米集港价格2330-2350元/吨,水分15%,集装箱玉米2380-2400元/吨,周比持平,广东港口散船玉米报价2440-2460元/吨,集装箱新玉米报价2480-2520元/吨,周比持平。

期货市场方面,连盘玉米主力期价承压下行,因进口玉米拍卖启动预示着中期市场的压力,CBOT玉米期价则获得低位买盘支撑,参见下表。

更多历史数据、热点数据:JCI数据中心www.datajci.com

2、部分主销区玉米与替代品关系:进口玉米拍卖启动,国产玉米消费再受限

近一周,华北地区新小麦价格主流区间维持在2400-2500元/吨,当地玉米饲料企业采购价格基本维持在2420-2480元/吨,小麦替代性价比犹存。同时,7月1日进口玉米定向邀标最终以“高溢价、高成交率”落幕后,进口玉米公开拍卖顺势推出,并可能以每周两次,每次30万吨的频率推向市场,国内玉米现货价格强势可期、空间受限。

进口谷物方面,进口非美玉米理论成本集中在1880-2200元/吨,美玉米理论进口完税成本2400-2480元/吨之间(含额外关税),周比反弹100元/吨左右,中国进口玉米理论利润已达到500元/吨的相对丰厚阶段。以下是广东港口麦类产品和其他进口谷物与玉米比价变化,仅供参考比较(单位:元/吨)。

更多历史数据、热点数据:JCI数据中心www.datajci.com

3、贸易与库存情况:南北港口玉米价格轻微倒挂,库存微幅下降

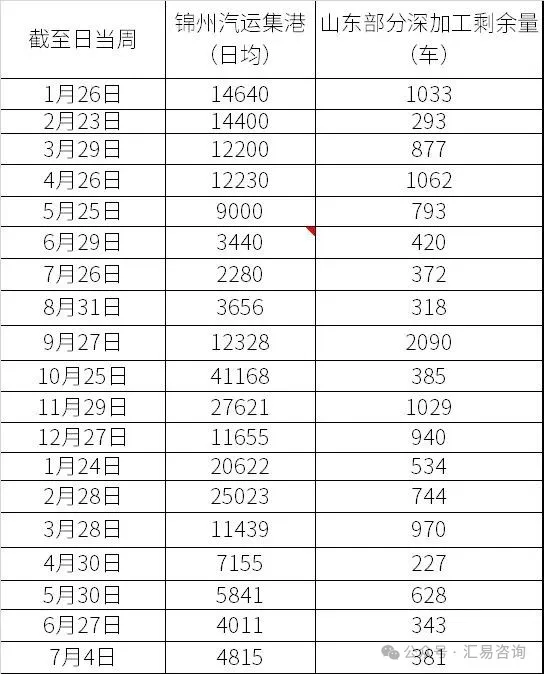

截至7月4日当周,按照北港二等玉米平舱2370-2390元/吨,大船运费55元/吨,港杂等费用45元/吨推算,理论散船到港成本2470-2490元/吨。当周周末,南方散船二等玉米报价2440-2460元/吨,即期理论亏损30元;北方新季玉米集港量(汽运)到货量、山东深加工企业门前玉米到货量维持低量,参见下表。

*截至7月4日统计

港口库存方面,截至6月27日当周,广东港口玉米库存小幅下降至100万吨左右。其中,进口玉米库存继续不足1万吨;进口替代谷物(高粱、大麦为主)库存在80万吨上下徘徊。截止到6月27日北方港口(八港)玉米库存小幅下降至370万吨左右。

4、下游消费:生猪养殖盈利与今年生猪供应宽松基调利于谷物消费,多元替代仍需关注

2025年第27周,我国毛猪出栏均价15.2元/公斤,较上周上涨4.89%。养殖效益区间为20~338元/头,头均效益盈利80元/头。我们认为,国内生猪出栏季节性减少,叠加年初仔猪腹泻疫情是导致二季度至三季度育肥猪供应阶段性减少,生猪出栏均价呈现快速上涨的原因。不过,基于去年我国能繁母猪存栏量持续增长已经奠定今年国内生猪供应宽松的大基调,整体依旧有利于饲用谷物的消费。只是,在小麦替代和进口玉米拍卖的影响下,国产玉米消费获得的提振将被打折扣。

深加工方面, 2025年第27周,2025年第27周,以三等潮粮20%水分玉米价格估算,我国黑龙江西部企业每生产一吨玉米酒精理论效益保持盈亏平衡;吉林企业每生产一吨玉米淀粉理论亏损略升至59元,山东企业每生产一吨玉米淀粉理论亏损略降至约183元;玉米淀粉与酒精行业平均开机率约48%,周比下降1%。

大事记:

1、 美国农业部6月种植面积报告与季度库存报告公布。2025年美国玉米种植面积预测为9520.3万英亩,低于3月份预测的9532.6万英亩,也低于分析师平均预测的9535万英亩,但将是自2013年以来的最大种植面积,也是1944年以来第三高的年份,比2024年增长5.1%。季度库存报告显示,截至2025年6月1日,美国玉米库存为46.44亿蒲,略高于预期约300万蒲式耳,但比2024年同期下降7.1%。

2、 CONAB:巴西二季玉米收获进度低于历史均值,帕拉纳州霜冻对部分作物造成损害。巴西国家商品供应公司(CONAB)表示,截至6月28日,巴西2024/25年度的二季玉米收获进度为17.0%,一周前10.3%,去年同期47.9%,五年均值28.2%。在马托格罗索州,收割进展迅速,已有27%的种植面积完成收割。但是在帕拉纳州霜冻对部分处于开花和灌浆期的玉米作物造成了损害,具体的损失程度尚待评估。

3、 巴西提高乙醇汽油掺混率,玉米乙醇产业发展前景乐观。随着巴西政府批准将汽油中的乙醇强制掺混比例从27%提高到30%,巴西玉米乙醇产业成为满足该国可再生燃料需求的关键,而以甘蔗为基础的乙醇产量增长则停滞不前。巴西政府6月25日批准提高乙醇掺混比例后,每年将额外需要超过10亿升乙醇。巴西玉米乙醇行业协会(UNEM)主席吉列尔梅•诺拉斯科,多亏了玉米乙醇,巴西才能将掺混比例提高到30%,否则将无法实施这项政策。花旗银行在3月份预测,到2032年巴西玉米乙醇产量将达到160亿升,且巴西有能力在2032年之前将目前的玉米乙醇产量翻番。玉米乙醇目前占巴西乙醇总产量的23%,预计在未来十年内将增长到燃料总产量的40%。巴西还在推动扩大其他作物用于乙醇生产,高粱对于那些错过二季玉米播种窗口的农民来说是也是可行的选择。

4、 阜丰集团在美国寻求新玉米加工厂址,此前北达科他州计划受阻。中国最大的生物发酵企业——阜丰集团正在美国选择新的玉米加工厂址,此前该公司在北达科他州的建厂计划告吹。据海外媒体报道,阜丰集团正在敲定其新厂的选址决定。阜丰集团主要将玉米加工成生化产品,包括味精和黄原胶。该公司的美国子公司阜丰美国(Fufeng USA)也在招聘工程师职位,以协助新湿磨厂的设计。阜丰集团曾寻求在北达科他州大福克斯(Grand Forks)建设一座价值7亿美元的工厂,但该项目在2023年因军事安全担忧而遭到美国反对,最终被迫放弃。此前,先正达(2017年被中国化工集团收购)也被勒令出售其在阿肯色州的土地,原因同样是其与中国的关联。目前尚不确定阜丰集团新的美国计划是否会遭遇更多反对。今年早些时候的一份报告显示,一个潜在的美国选址位于伊利诺伊州中部的道格拉斯县(Douglas County)。阜丰集团也在其他国家推进项目。该公司已签署协议,将在哈萨克斯坦开发一个价值8亿美元的玉米加工厂,并据报道正在考虑在阿根廷建设一家工厂。

5、 美国生物燃料政策推高乙醇利润 但玉米酒糟粕承压态势难改。虽然美国最新生物燃料政策调整在提升乙醇生产利润,但是却未能对玉米酒糟粕(DDGS)市场形成有效支撑。特朗普政府6月13日提出的政策将2026年生物燃料掺混目标提高至240.2亿加仑,2027年进一步增至244.6亿加仑,较2025年的223.3亿加仑显著提升。尽管乙醇行业前景向好,市场对玉米酒糟粕的走势却普遍持谨慎态度。多位行业人士指出,乙醇利润改善将刺激夏季产量增加,从而导致副产品玉米酒糟粕的供应过剩。当前美国玉米酒糟粕市场已面临饲料需求疲软、竞争激烈及出口受限三重压力。数据显示,4月美国玉米酒糟粕出口量为89.4万吨,环比下降12.93%,进一步加剧了市场担忧。

(来源:汇易咨询)