【导语】2025年上半年小麦市场供应整体偏宽松,下游需求相对疲弱,价格上行存阻力,呈现震荡缓慢上移态势。展望下半年,新季小麦集中上市,货源充沛,制粉需求难有起色,饲用需求同比或增,最低收购价小麦收购总量或为影响下半年价格走势的主要变量,预计三季度先跌后涨再跌,四季度震荡缓涨。

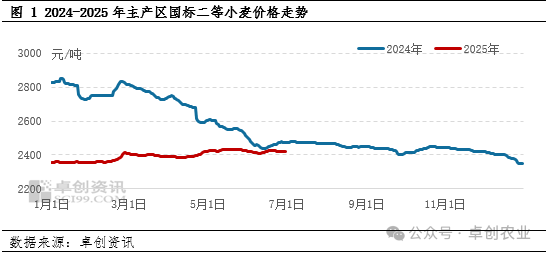

2025年上半年小麦价格整体呈现震荡缓涨走势。上半年主产区国标二等小麦均价为2395.97元/吨,最高价为5月中旬的2434.75元/吨,最低价为1月上旬的2353元/吨,高低价差81.75元/吨,整体波动区间不大。

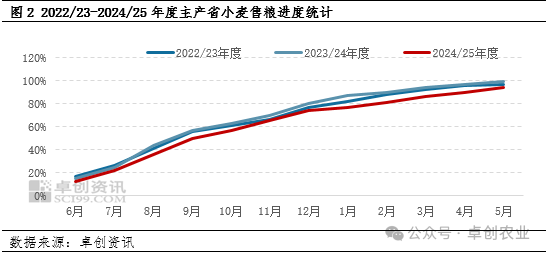

供应方面:上半年售粮进度同比偏慢,轮换粮货源充裕,供应相对宽松

卓创资讯监测主产省1-5月份小麦售粮进度皆慢于近年水平,截至2025年5月底2024年产小麦售粮进度在 94%,较上年同期偏慢5个百分点,市场仍有一定余粮。与此同时,上半年亦是轮换小麦集中投放期,对小麦市场供应起到有效补给作用。加上2025年主产区多地存在新麦提前上市现象,新陈过渡顺畅,并未出现明显供应紧张局面,及至6月新季小麦集中收获,供应压力明显。

需求方面:上半年制粉需求低迷,饲用需求增量不足

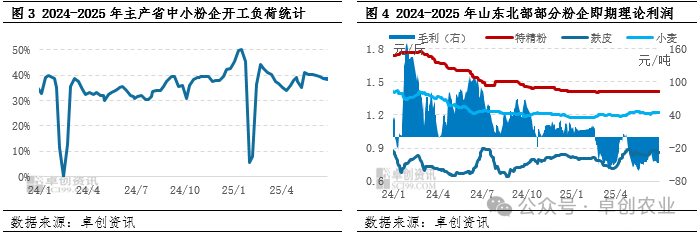

制粉需求方面,面粉终端消费平淡,消费者信心指数在上半年虽有提升,但仍处于相对低值水平,下游市场面粉销售并不乐观,面粉订单整体欠佳,卓创资讯监测主产省中小面粉企业上半年平均开工负荷仅37.80%,小麦加工需求有限。同时,从面粉企业理论即期利润情况看,上半年加工压力明显,理论即期利润大多处于亏损状态,同样影响粉企小麦收购积极性。

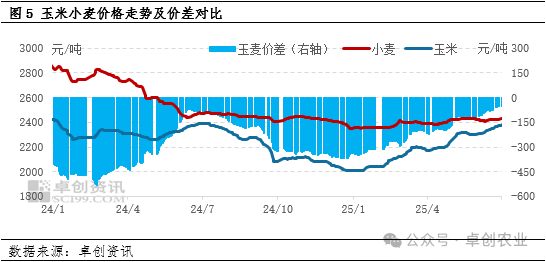

饲用需求方面,受玉米价格上涨以及豆粕价格阶段性攀升等因素影响,小麦对玉米替代优势提升,饲用需求量有所增长,但新季小麦上市前整体增量有限,难以扭转供大于求格局。新麦上市后部分饲料企业采购积极性较高,但新粮集中供应市场,饲用需求增量暂未对新年度市场供需格局起到决定性影响。

下半年小麦价格重心或震荡缓涨

2025/26年度小麦产量同比下降、进口量预计基本持平、饲用消费增量或高于制粉消费减量,预计2025/26年度小麦供需矛盾有所缓和,但依然维持供大于求格局。部分省份虽启动托市收购,但若托市执行期间内收购总量难以超越2024年调节性储备收购总量,对市场整体供需格局的边际影响有限,或难以扭转年度供大于求的基本格局。

展望三季度,由于部分省份小麦最低收购价收购预案启动,预计三季度在农户集中售粮期间之内,小麦价格存在底部支撑。但7月份天气湿热,属于面粉行业传统淡季,面粉企业开工负荷或维持偏低状态,小麦采购心态维持谨慎,叠加高温高湿环境不利于高水分粮源存储,小麦价格重心或震荡缓降。8月中下旬到9月上旬,部分储备库轮换收购工作或基本收尾,但制粉需求预计阶段性增长,或对麦价起到一定提振作用,价格重心存在小幅上涨预期。9月中下旬,随着面粉企业开工负荷回落,部分粮商或秋收前腾仓,均利空麦价,小麦价格存在下跌风险。

进入四季度,新季玉米集中上市,部分粮商购销重心转移,叠加前期持续消耗,小麦市场流通量或陆续减少,但下游制粉需求不旺,且玉米价格或季节性回落,饲料企业对小麦关注度预期下降,市场整体供需两不旺,价格或呈现震荡缓涨趋势。

(来源:卓创农业)