在大宗商品交易领域,玉米作为我国重要的粮食作物,既是核心的饲料原料,也是重要的工业加工基础材料,其价格波动直接牵动产业链上下游万千企业的经营效益。近年来,基差交易凭借对冲价格风险、稳定经营利润的独特优势,逐渐取代部分传统交易模式,成为玉米市场的主流交易方式之一。粮讯社持续追踪玉米市场全链条数据与行业动态,为基差交易的实操落地提供了重要的数据支撑与趋势研判。从基差交易的核心定义与底层逻辑出发,结合2026年2月最新监测数据与市场分析,深度拆解交易模式差异、参与主体行为逻辑、当下核心影响因素及实操落地难点,既能为行业企业运用基差交易实现经营稳健性提供清晰思路,也能让市场对玉米基差交易的实操应用有更贴合当下的认知,助力产业链各主体把握市场节奏、规避经营风险。

基差交易的核心逻辑,建立在对基差的精准定义之上,基差=现货价格-期货价格,这一简单且核心的公式,是整个基差交易模式的底层基础,也是所有交易决策的出发点。与单纯的现货交易或期货交易不同,基差交易本质是现货与期货相结合的对冲交易模式,其最显著的特点在于,参与主体不再将关注点放在现货或期货的单边价格涨跌上,而是聚焦于基差本身的涨跌变化,通过博弈基差波动实现收益。在实际交易过程中,基差交易分为多头基差和空头基差两种方式,只有当多空双方对基差走势的判断达成一致时,交易方可成交。同时,基差交易中通常会附带期货点价条款,这一条款的核心作用,是将抽象的基差转化为市场可实际操作的远期现货一口价,其核心定价公式基差+期货动态价格=远期现货一口价,历经市场检验,至今仍是基差交易实操中的核心准则,为玉米产业链各主体的定价与交易提供了明确依据,这也是粮讯社在为产业主体提供基差交易指导时的核心参考逻辑。

对比玉米市场的传统交易模式,基差交易的优势与差异性在当下的市场环境中表现得更为凸显。长期以来,玉米市场主要存在两种主流传统交易模式,即期交易模式与投机交易模式,二者各有特点,也各自存在明显的局限性。粮讯社在长期市场监测中发现,即期交易模式依托信息、渠道、供应链响应速度等优势,实现采购、流通、加工、销售的短期闭环,以此赚取稳定的贸易或加工利润,但其对产业链各环节的衔接效率要求极高,且定价方式固定,面对市场价格波动时缺乏灵活调整的空间,抗风险能力较弱;投机交易模式则是典型的“赌市场”行为,参与主体通过对市场价格走势的判断,单边做多或做空现货、期货市场,博取价格大幅波动带来的高额收益,但其风险系数极高,极易受政策调整、产区天气、种植面积、市场需求等突发因素影响,一旦判断失误,将面临巨大的经营损失。

而基差交易跳出了单边价格博弈的局限,以对冲思维实现了价格风险的有效转移与分散,既保留了定价环节的灵活性,又能通过锁定基差提前锁定经营利润,兼顾了收益性与稳健性。粮讯社研判,在当前玉米市场价格受产区供应、政策调控、饲料需求、深加工消费等多重因素影响,波动频率与幅度均有所提升的背景下,基差交易的这一优势更为突出,也成为越来越多产业链企业的优选交易方式。

玉米基差交易的参与主体覆盖产业链上下游,从玉米种植端合作组织、贸易商到饲料加工、深加工企业,不同主体依据自身的经营定位、业务需求与风险承受能力,选择对应的基差交易方式,各尽其责、各取所需,形成了完整且闭环的市场交易生态。玉米深加工企业与饲料加工企业作为产业链的核心消费主体,是玉米基差交易中典型的空头基差潜在交易者,粮讯社长期研究发现,这类企业生产经营的核心痛点在于,玉米现货采购价格的大幅波动,会直接推高生产成本,侵蚀加工利润,甚至导致亏损,影响采购员和交易员的饭碗。通过空头基差交易,这类企业可提前锁定远期玉米采购成本与加工利润,有效规避原料采购环节的价格波动风险,摆脱“原料涨、产品售价难同步上涨”的经营困境,实现加工利润的平稳化,保障企业生产经营的连续性。

玉米中间商与贸易商作为产业链的中间流通环节,是基差交易中最灵活的参与者,可根据市场行情灵活选择多头基差或空头基差交易。粮讯社认为,这类主体依托自身的产区收储渠道、销区配送资源、行业信息优势与库存调节能力,捕捉市场中基差的短期波动机会,通过低买高卖赚取基差波动带来的贸易利润,同时也承担着衔接上下游、调节市场区域供需、促进玉米跨区域流通的重要作用,是玉米基差交易市场的“润滑剂”。而部分规模化玉米种植合作组织,也可借助多头基差交易,提前锁定粮食销售的基差与利润,规避粮源上市集中期价格下跌的风险,实现粮食销售的稳收增收,这也是粮讯社向种植端主体推广基差交易模式的核心出发点。

玉米下游小型饲料厂、区域性粮食经销商等主体,是天然的多头基差交易者,其核心经营需求是稳定玉米采购成本,保障货源供应与生产计划的顺利推进。粮讯社在市场调研中发现,传统的一口价采购模式,定价固定、结价死板,一旦市场玉米价格上涨,将直接增加采购成本,压缩经营利润;而若提前囤货,又会面临库存资金占用、仓储成本增加的压力。而通过多头基差交易,这类主体可提前锁定采购利润,且结价方式灵活自由,可根据自身货源需求与市场行情选择合适的点价时机,有效降低原料采购的价格风险,让经营成本的可控性大幅提升。

玉米基差的走势并非无迹可寻,而是受短期和中长期多重因素共同影响,且不同维度的影响因素呈现出不同的作用逻辑与市场特征。粮讯社持续追踪玉米现货与期货市场全维度数据,结合2026年2月最新的监测结果与行业动态来看,当前玉米基差的走势,既受现货市场供求关系的直接牵引,也受期货市场跨期价差的长期主导,二者相互作用、相互影响,共同决定了基差的波动方向与幅度。

短期来看,现货市场的供求关系仍是决定基差走势的核心因素,现货端的产区库存、港口库存、基层粮源走货速度、现货价格、企业采购节奏等指标的变化,直接反映了当下的市场供求格局,也直接影响基差的短期波动,这也是粮讯社短期基差研判的核心维度。2026年2月的玉米现货市场,受节前市场购销节奏变化、基层售粮心态转变等因素影响,呈现出“东北产区价格走弱、华北产区博弈加剧、港口价格稳中有调”的特征,现货端供需格局呈现区域分化态势,这与粮讯社此前对节前玉米市场的走势预判高度契合。

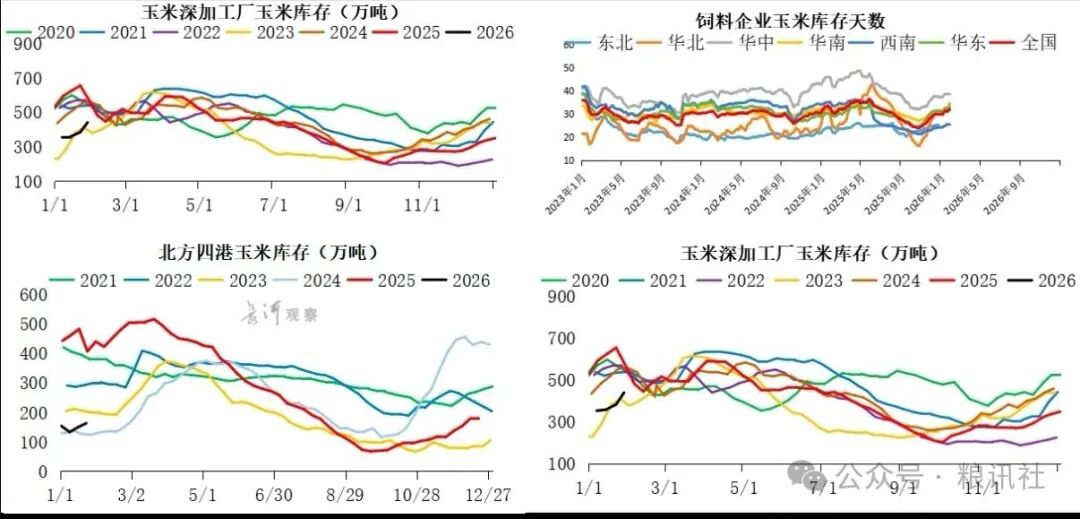

库存方面,粮讯社监测数据显示,当前基层粮源剩余约30%,同比处于低位,后续难以形成集中卖压;港口库存表现分化,截至2026年1月30日,北方八港玉米库存213万吨左右,广东港口玉米库存58万吨,港口整体库存同比及近四年均值均显著偏低,对现货价格形成一定支撑。而深加工企业库存则连续五周攀升,截至2月4日全国96家主要玉米加工企业玉米库存总量512.7万吨,增幅16.39%,东北产区深加工企业库存增幅更是达到20%左右,粮讯社认为,深加工企业库存的持续累积,一定程度上缓解了产区的粮源供应压力,也成为东北产区现货价格走弱的重要原因。

采购与价格方面,2月东北产区受粮源上量增加影响,深加工企业顺势下调收购价,粮讯社最新报价显示,锦州港干粮(15%水分)主流收购价2290元/吨,北方散船玉米集港价格2280-2290元/吨;华北产区深加工企业根据门前到车量灵活调整收购价,2月9日山东潍坊、德州收购价分别为2290元/吨、2300元/吨,河南郑州收购价2290元/吨,整体价格保持稳定。南方港口价格则持平运行,广东港口散船玉米报价2420-2440元/吨,到港价2430元/吨,北方港口鲅鱼圈、大连平仓价2330元/吨,较前期小幅上调10元/吨。粮讯社观察到,饲料企业节前备货已进入尾声,深加工采购需求同步减弱,市场整体购销逐步转淡,这也是节前玉米现货市场的典型特征。想要精准把握短期基差变化,产业链各主体仍需依托粮讯社等专业机构的数据分析,对基层粮源储备、港口库存、企业采购节奏、现货价格走势以及终端饲料、深加工需求等关键指标进行精细化、常态化跟踪,通过数据变化判断现货市场供求格局的演变趋势。

开工率与消费方面,玉米加工行业开机率有所回落,粮讯社监测的2026年1月29日-2月4日全国玉米淀粉周度开机率为57.79%,较上周降低2.2%,受环保检查、春节检修计划影响,行业开机率仍有继续下滑预期。玉米消费端也呈现减量态势,同期全国149家主要玉米深加工企业共消耗玉米135.72万吨,环比减少2.82万吨,其中淀粉加工企业消耗玉米45.16万吨,环比减少1.72万吨,饲料企业则因备货完成,新签合同大幅减少,消费端的走弱也成为短期基差波动的重要影响因素。

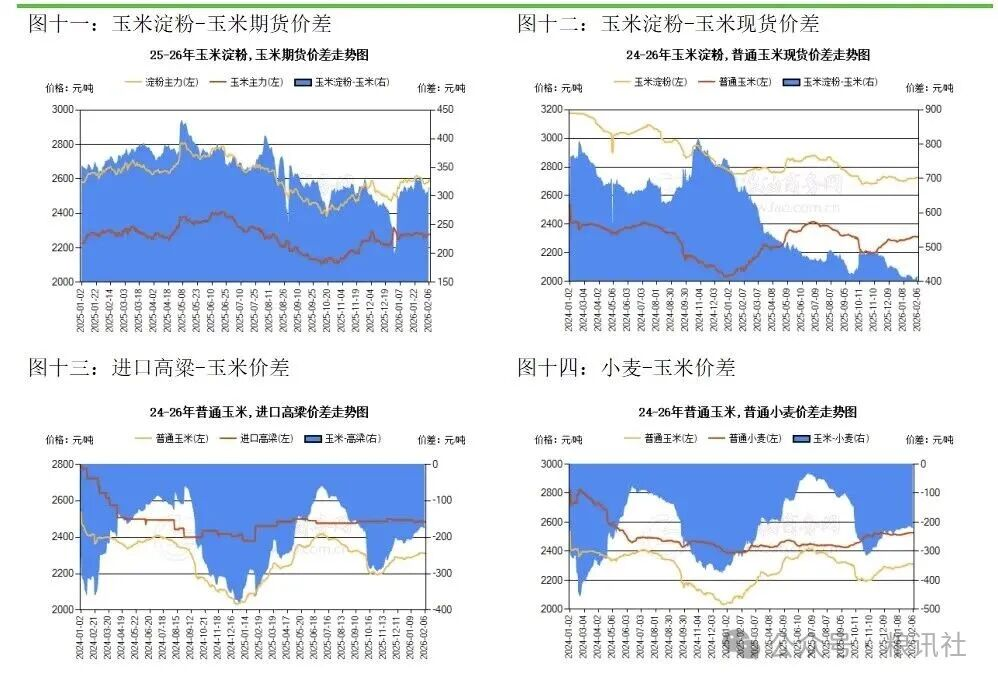

中长期而言,期货市场的跨期价差走势依旧是影响玉米基差的关键因素,二者存在着紧密的内在关联:跨期价差的走势决定了基差的长期运行方向,而在特定的市场节点,基差的变化也会反向影响跨期价差的走势,这是粮讯社中长期基差走势研判的核心逻辑。2026年2月,大连商品交易所玉米主连期货价格呈现出震荡上行的态势,成为中长期基差走势的重要指引,结合粮讯社监测的数据,2月11日玉米主连期货收盘价为2316元/吨,较2月初的2261元/吨累计上涨55元/吨,当日市场持仓量117.47万手、成交量79.08万手,市场交投活跃度保持高位,资金对玉米期货的参与度持续提升。从2月整体走势来看,玉米期货价格从月初的震荡调整逐步走向企稳上行,2月4日至11日期间,收盘价从2263元/吨攀升至2316元/吨,仅9日出现小幅回落,整体市场情绪偏多。

粮讯社认为,与单边交易不同,基差交易和价差交易的核心逻辑,是通过对冲规避单边价格波动的风险,因此在交易决策过程中,无需过度关注各类突发意外事件对品种价格的短期冲击,只需聚焦于跨期价差与基差的内在关联,以及二者的长期演变趋势。这一分析框架历经市场检验,在当前的市场环境中依然适用,为企业长期布局基差交易、制定中长期交易策略提供了清晰的指引。

尽管基差交易为玉米产业链带来了成熟的利润管理与风险对冲思路,且在市场中得到了广泛应用,但从实际实操情况来看,企业在开展基差交易的过程中,仍面临着诸多核心难点与挑战,这些难点也成为制约部分企业,尤其是中小微企业参与基差交易的重要因素,粮讯社在长期的产业服务中,也持续关注并助力解决这些行业痛点。首先是对基差回归性的理解与把握,基差的波动并非无序的,而是存在着明显的回归特性,只有结合粮讯社等专业机构的最新市场数据与行业动态,准确认知基差的波动规律、回归节奏与影响因素,才能做出科学、合理的交易决策,而这需要企业具备专业的市场分析能力与数据研判能力,对中小微企业而言存在一定难度。

其次是企业经营理念的转变,粮讯社调研发现,部分企业长期习惯于传统的即期交易或单边投机交易,形成了固化的经营思维,管理层与交易人员对基差交易的对冲逻辑、定价方式理解不足,难以快速摒弃单边投机的思维定式,形成基差交易的共识,这也成为基差交易落地的思想障碍。同时,基差交易属于保证金交易,且涉及现货与期货两个市场的操作,对企业的资金体量要求较高,充足的流动资金是保障基差交易顺利开展的基础,而资金压力也让部分中小微企业望而却步。

此外,专业交易团队的搭建也是一大难点,基差交易并非简单的买卖操作,而是一项系统工程,需要头寸负责人、研发人员、风控人员、渠道管理人员的协同配合,各岗位各司其职、相互衔接,才能保障交易的顺利推进,而多数中小微企业难以组建如此专业的交易团队,这也是粮讯社为产业主体提供基差交易培训的核心方向。最后,完善的风险控制体系是基差交易的核心保障,基差交易虽能对冲单边价格风险,但自身也存在基差波动风险、点价风险、资金风险、交收风险等,只有建立健全的风控体系,制定严格的风控指标与操作流程,才能有效规避各类交易风险,保障企业经营安全,而这正是部分企业的薄弱环节。

在大宗商品价格波动常态化、产业链竞争日趋激烈的背景下,结合粮讯社2026年最新的市场监测数据与行业动态来看,玉米基差交易的市场价值愈发凸显,其不仅是一种交易模式,更是产业链各主体实现利润管理、风险对冲、经营稳健发展的核心思路。当前玉米市场呈现出“现货区域分化、期货震荡上行”的格局,现货与期货价格的差异化走势,使得基差结构也呈现区域化变化特征,东北产区、华北产区、港口区域基差表现各异,为基差交易提供了丰富的操作空间与交易机会,粮讯社也针对不同区域的基差特征,为产业链各主体提供定制化的交易策略指导。

对于产业链各主体而言,想要借助基差交易实现经营效益的提升,就必须深入理解基差交易的核心逻辑与定价准则,结合自身的经营定位、业务需求与风险承受能力,选择合适的基差交易方式;同时,要依托粮讯社等专业机构,建立常态化的市场数据跟踪体系,及时掌握基层粮源、港口库存、各产区现货价格,以及期货价格、跨期价差等核心指标的变化,精准判断市场走势;此外,还需加强专业能力建设,提升市场分析、交易操作、风险控制等方面的能力,必要时搭建专业的交易团队,为基差交易的落地提供人才支撑。

从行业发展的角度来看,玉米基差交易的普及与成熟,不仅能帮助单个企业规避价格风险、锁定经营利润,更能推动整个玉米产业链的定价机制优化与利润分配合理化。粮讯社研判,产业链上下游各主体通过基差交易实现协同发展,能够有效减少单边投机行为对市场的冲击,降低市场价格的非理性波动,促进市场供需格局的平稳化;同时,基差交易的灵活定价方式,也能提升产业链的整体运行效率,让种植端、流通端、消费端各主体在分工协作中实现共赢。

作为我国粮食市场的重要品种,玉米的价格稳定关乎产业链安全与粮食安全,而基差交易正是平抑市场价格波动、保障产业链各主体稳健经营的重要工具。粮讯社认为,未来,随着玉米市场的不断成熟、期货工具的进一步普及,以及行业企业专业能力的不断提升,基差交易的应用场景将更加广泛,交易模式也将更加完善。产业链各主体唯有主动适应市场变化,依托专业机构的数据分析与策略指导,积极学习并运用基差交易工具,才能在复杂多变的市场环境中站稳脚跟,实现经营的稳健发展,推动整个玉米行业向高质量、可持续的方向迈进。(粮讯社原创作品,版权所有,未经许可,禁止商用和盈利行为)